駆け出しフリーランスちゃん

駆け出しフリーランスちゃん2023年10月からインボイス制度が始まるって聞いたけど、難しくてよくわかってないんだよね…。

えれな

えれなたしかに、パッと見ではややこしい制度だよね。

だけど、一つずつ飲み込んでいけば誰でも理解できる制度だよ!

この記事では、「インボイス制度のことがよくわからない」というフリーランスに向けて、できるだけわかりやすく、図解を用いて徹底的に解説していきます!

・インボイス制度の概要

・消費税のしくみ

・インボイス制度によるフリーランスへの影響

・インボイスは登録するべきかどうか

・30代女|Web系フリーランス

・FP3級|簿記3級

・Instagramは5万人フォロワー

・自身の体験を活かし、フリーランスに役立つお金の知識を発信中まずは消費税のしくみを知ろう

インボイス制度を理解するためには、まずは消費税のしくみを知る必要があります。

「もう知ってるよ!」という方は飛ばして頂いてかまいません。

消費税の計算方法

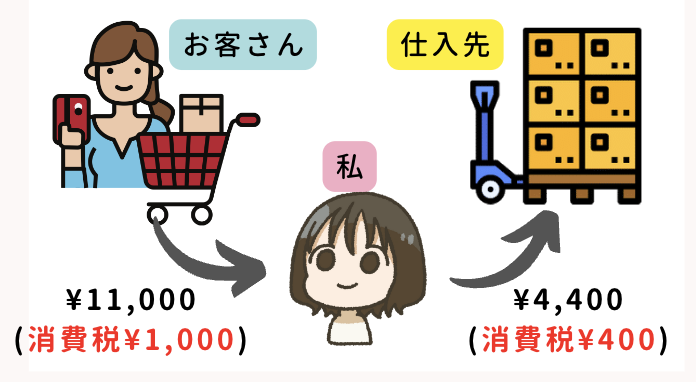

以下を例に解説していきます。

・仕入先から、4,400円(うち消費税400円)のものを仕入れた

・それを11,000円(うち消費税1,000円)で売った

この場合、「私」は1,000円ー400円の差額の600円の消費税を国に納めることになります。

受け取った消費税から、支払った消費税を引いた差額が納める消費税の金額になるんですね。

仕入先に支払った消費税を差し引くことを「仕入額控除」と言います。

えれな「仕入額控除」は超重要ワードなので絶対覚えてくださいね!

消費税は誰が支払う?

駆け出しフリーランスちゃんえ、でも私、事業者として消費税なんて払ってないよ?

えれな

えれな消費税は、事業者全員が支払う義務があるわけではないよ!

条件を満たせば、消費税を納めなくていい「免税事業者」になれるんだ。

逆に消費税の納税義務がある事業者を「課税事業者」と呼ぶよ。

2年前の課税売上高が1,000万円以下の事業者

多くのフリーランスは免税事業者に該当していると思います。

免税事業者は、消費者から預かった消費税をまるっと自分の利益にしてOKということになっています。

インボイス制度は、この免税事業者をターゲットとした制度改正だと言っていいでしょう。

インボイス制度とは

消費税について理解ができたら、インボイス制度について学んでいきましょう!

まず、インボイスとは適格請求書のことを指します。

そしてインボイス制度とは、簡単に言うと消費税のルール変更のことです。

インボイス制度が始まったら…

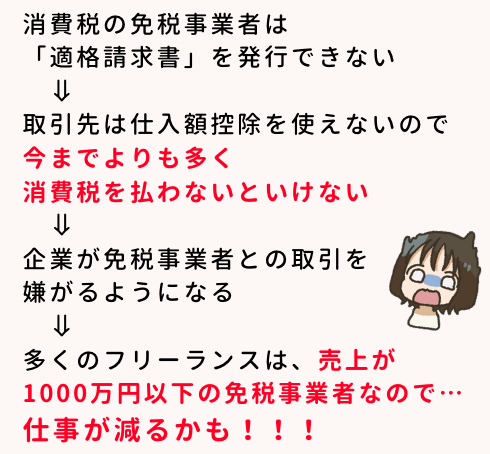

・適格請求書(インボイス)を発行できるのは消費税課税事業者のみ

・適格請求書(インボイス)をもらわないと、仕入額控除が使えない

・つまり、適格請求書(インボイス)が発行できない免税事業者と取引をすると、消費税を今までよりも多く納税しないといけない

えれなココ、めっちゃ重要なポイント!!

しっかり読み込んで理解してくださいね!

これが「インボイス制度開始でフリーランスの仕事がなくなる」と言われている理由です!

インボイスを発行できる事業者になるには

課税事業者になるしかありません。

2年前の売上が1,000万円以下であっても、課税事業者になり消費税を納めれば、適格請求書(インボイス)を発行できるようになります。

えれな

えれなただし!

今まで免除されていた消費税を支払うことになるので、金銭的負担と消費税申告の手間が増えます…。

正直オススメしません。

インボイス制度がもたらす影響

「インボイス制度開始でフリーランスが終わる」と世間では言われていますが、全ての事業主に影響があるわけではありません。

インボイス制度の影響を受けやすい人

売上が1,000万円以下の個人事業主・フリーランスで、仕事の取引相手が主に企業の人は影響を受けやすいです。

例)フリーのデザイナーやプログラマー、個人タクシー、ホステス、一人親方など

理由は、相手から適格請求書(インボイス)の発行を求められるケースが多くなる可能性が高いからです。

えれな課税事業者になることや、消費税分の値引きを要求される場合もあるかもしれません…。

インボイス制度の影響を受けにくい人①

インボイス制度は売上が1,000万円以下の消費税免税事業者に大きく影響を与える制度です。

なので、元々消費税を納税している課税事業者には影響が少ないと言えます。

えれなただし、免税事業者と取引をしている場合は消費税の負担額が増えるかも!

インボイス制度の影響を受けにくい人②

お客さんが事業者じゃない人も影響を受けにくいです。

例)美容院やネイルなどの美容系、タピオカドリンクなどの若い子がターゲットのお店、子供用の塾など

これは、取引相手(お客さん)がインボイスを求めていない場合が多いからですね。

経過措置について

インボイス制度は2023年10月から開始ですが、

「いきなり制度導入はかわいそうじゃない?」

ということで、徐々に制度を導入するための経過措置が設けられています。

えれなこれは「免税事業者と取引をする課税事業者のための救済措置」ですね!

経過措置の概要

しばらくは免税事業者からの仕入れも一部控除することが可能です。

| 6年間の経過措置 | 控除できる割合 |

|---|---|

| 2023年10月〜2026年9月末 | 免税事業者に支払った消費税の80%を控除できる |

| 2026年10月〜2029年9月末 | 免税事業者に支払った消費税の50%を控除できる |

具体例

以下の図を用いて具体例を見てみましょう。

インボイス制度が始まる前は、『私』は1,000円ー400円の600円の消費税を国に納めていました。

この仕入先が免税事業者の場合…

1,000円−(400円×80%)=680円

680円が納税する消費税額

1,000円−(400円×50%)=800円

800円が納税する消費税額

1,000円−0円=1,000円

控除がなくなるので、まるっと1,000円を納めないといけない

インボイス制度が導入されてから6年間は、免税事業者と取引をしても消費税の損が少しで済む、という救済措置です。

取引先がインボイス発行事業者の場合は、今まで通り「売上にかかった消費税−経費にかかった消費税」で計算します。

えれなただ逆にややこしい気はするけどね……

支援措置について

上記で解説した経過措置とは別に、最近決定された支援措置もいくつかあります。

支援措置①

免税事業者からインボイス発行事業者になった場合、売上にかかった消費税の2割を納税額とすることができます。

※2026年分の申告までが対象

年間売上額が500万円(税額が50万円)だった場合…

50万円×2割=10万円

国に納める消費税は10万円でOK

支援措置②

免税事業者からインボイス発行事業者になった場合、持続化補助金の補助上限額が一律50万円加算されます。

| 対象 | 小規模事業者 |

| 補助上限 | 本来50万円〜200万円なのが… インボイス登録で100万円〜250万円に |

| 補助対象 | 税理士相談費用、機械装置導入、広報費、展示会出店費、開発費など |

支援措置③

1万円未満の経費なら、インボイスがなくても帳簿さえあれば仕入額控除ができます。

※2029年9月末までの取引が対象

えれなこれは

・2年前の課税売上が1億円以下

または

・1年前の上半期の課税売上が5,000万円以下

の人じゃないと使えない!

ただ個人事業主やフリーランスの場合は大抵当てはまるはず。

適格請求書(インボイス)発行事業者になる方法

消費税の課税事業者になったからと言って、自動的に適格請求書(インボイス)発行事業者になるわけではありません!

どんな事業であっても、自分で登録をしないといけません。

制度開始時から適格請求書(インボイス)発行事業者になりたい人は、2023年9月30日までに登録申請書を提出しましょう。

適格請求書(インボイス)発行事業者への登録方法

適格請求書(インボイス)の書き方

適格請求書(インボイス)発行事業者になると、登録番号が付与されます。

適格請求書発行事業者公表サイトで、登録番号から適格請求書発行事業者登録を行っている事業者の情報を検索することができます。

- インボイス発行事業者の氏名or会社名

- 登録番号

- 取引年月日

- 取引内容

- 税率ごとに合計した取引金額

- 税率ごとの消費税額

- インボイスの交付を受ける事業者の名前or会社名

正直、めちゃくちゃめんどくさいですよね…。

そこで、freee請求書というサービスを使うのがオススメです!

- 無料で使える

- インボイス制度に完全対応した書類の作成が可能

- 作成した書類をクラウド上で保存できる

- 作成した書類をPDFで保存できる

- 電子帳簿保存法にも完全対応

- freee会計と連携できる

- 郵送代行サービスにも対応

請求書の発行という面倒な作業はこういった自動作成サービスに任せて、時間と手間を節約しましょう!

フリーランスはインボイス制度に登録するべき?

駆け出しフリーランスちゃん私、インボイス制度に影響を受けそうなフリーランスだ…!

消費税を支払ってでもインボイス発行事業者になるべき?

えれなぶっちゃけ登録しなくていいと思うよ!

駆け出しフリーランスちゃんえ、そうなの?!

理由を解説していきますね!

インボイス発行事業者への登録をしなくていい理由①

消費税の申告の手間が増えるから。

えれな消費税の申告はめちゃくちゃめんどくさい!

もしも税理士さんに頼むなら、費用もかかる!

仮に消費税分を値引きすることになっても、消費税申告の手間や税理士費用を考えると値引きのほうがいいと個人的に思っています。

そもそも、考えるべきなのは、インボイス制度に登録するかどうかではなく、「どうやれば消費税分の価値を取引先の提供できるか」「消費税を余分に払ってでも仕事を頼みたいと思えるような人材になれるか」だと思います。

インボイス発行事業者への登録をしなくていい理由②

経過措置があるから。

経過措置とは、先ほど解説したコレのことですね!

しばらくは免税事業者からの仕入れも一部控除することが可能になる措置でしたよね。

| 6年間の経過措置 | 控除できる割合 |

|---|---|

| 2023年10月〜2026年9月末 | 免税事業者に支払った消費税の80%を控除できる |

| 2026年10月〜2029年9月末 | 免税事業者に支払った消費税の50%を控除できる |

つまり、免税事業者に支払った消費税が1,000円の場合、

1,000円×80%=800円

1,000円−800円=200円

実質、免税事業者に支払ったことになる消費税は200円だけなんです!

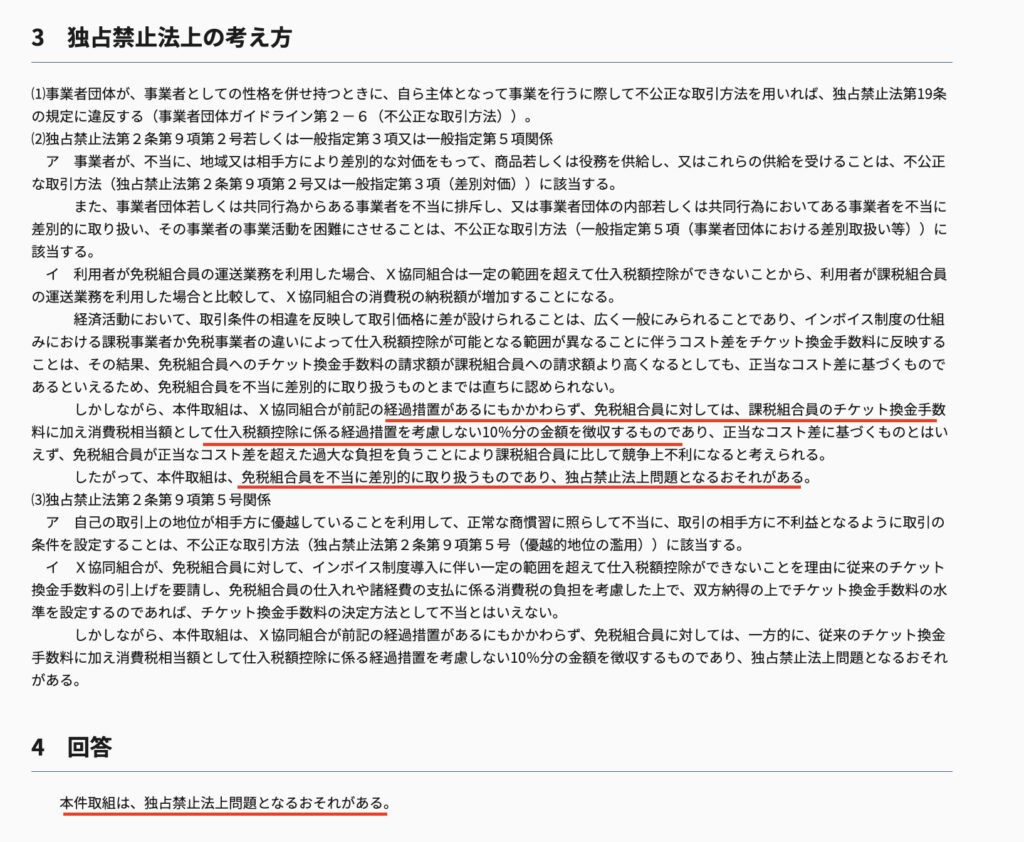

それなのに10%(1,000円)の値引きを要求するのは、独占禁止法違反にあたる可能性があるという見解が公正取引委員会から出されました。

つまり本来、あなたが課税事業者と取引をする免税事業者の場合、

インボイス制度が開始して3年間は、10%の消費税分の値引きを要求されるのは不当な可能性があるということ!

値引きを要求してOKなのは、経過措置をふまえた消費税の2%だけなんですね。

つまり、課税事業者になれば10%の消費税を納税しないといけない。

免税事業者のままなら、2%の割引で済む。

それなら免税事業者になるままのほうが消費税8%分お得ですよね。

えれな仮に課税事業者になるとしても、80%の消費税が控除できる3年間は様子見でいいんじゃないかなーと思っています!

結局は取引先との関係性による

登録しなくていい理由があったとしても、取引先との力関係によっては登録せざるを得ない場合もありますよね。

そういった場合は、その取引が独占禁止法違反にあたらないかどうかまずは確認をしましょう!

・公正取引委員会のHPで似た事例を確認する

・相談窓口に問い合わせる

・近くの商工会議所や商工会に相談する

それでもインボイス発行事業者への登録をする・消費税の課税事業者になると決めた場合は、

・消費税の申告を自分でするのか

・税理士さんに任せるのか

という問題が出てきますね。

自分でやる場合

消費税申告ができる会計ソフトの導入が必須になります。

えれな消費税の申告はかなりややこしいので、手計算だとほぼ不可能だと思っていい……。

私のオススメは ” target=”_blank” rel=”noreferrer noopener”>freeeという会計ソフトです。” target=”_blank” rel=”noreferrer noopener”>freeeを使えば、ややこしい消費税の計算も自動で行ってくれます。

” target=”_blank” rel=”noreferrer noopener”>freeeという会計ソフトです。” target=”_blank” rel=”noreferrer noopener”>freeeを使えば、ややこしい消費税の計算も自動で行ってくれます。

最初の1ヶ月は無料で利用できるので、ぜひ触って確かめてみてください。

また、freee以外の会計ソフトのレビューをしている記事もありますので、そちらも合わせて参考にしてみてください。

税理士にお願いする場合

えれな個人的には、同じ業種の仲間や先輩に紹介してもらうのが一番確実だと思っています!

駆け出しフリーランスちゃんたしかに、その業種に詳しい税理士さんってことだもんね!

でも、そんな知り合いがいない場合は…?

紹介してもらえる知り合いがいない場合は、税理士ドットコム![]() という無料の税理士紹介サービスを使うのがオススメです!

という無料の税理士紹介サービスを使うのがオススメです!

![]()

![]() コンシェルジュがあなたの希望に沿う税理士さんを完全無料で見つけてくれます。

コンシェルジュがあなたの希望に沿う税理士さんを完全無料で見つけてくれます。

税理士ドットコムは、全国6,300名以上の税理士が登録しており、累計実績266,000件以上、かつ上場企業が運営している超大手のサービスです。

もちろん、契約は必須ではないので、

・私に合う税理士ってどんな人?

・そもそも私って税理士必要?

・税理士費用ってどれくらいかかるの?

という相談だけでもしてみてくださいね!

最後に

フリーランス向けに、インボイス制度について解説していきました。

・インボイス制度の概要

・消費税のしくみ

・インボイス制度によるフリーランスへの影響

・インボイスは登録するべきかどうか

個人的には、インボイス発行事業者への登録は焦らなくてOKだと思っています。

コメント