駆け出しフリーランスちゃん

駆け出しフリーランスちゃん開業の準備ってなにかとお金がかかるなぁ…

えれな

えれなその準備にかかったお金のレシートや領収書などは必ず残しておいてね!

あとから『開業費』として経費にすることができるよ!

【この投稿でわかること】

・開業費って何?

・どこまでを開業費にしていい?開業費にできないものは?

・いつの支出まで遡って開業費にできる?

・確定申告書の書き方は?

さっそく解説していきます!

また、開業の準備や流れについては下記の記事で解説しています。

そもそも開業費って何?

その名の通り、開業準備にかかったお金のこと。

開業前にかかった費用は『開業費』として一つにまとめます。

そして開業費はいつでも・自由な金額で経費に計上することができます!

これを繰越資産の任意償却と言います。

詳しくは後述します!

開業費の帳簿の付け方

開業費は、明細ごとに一つひとつ記入してもいいですし、

別途エクセルなどにまとめてあるのであれば『開業費』としてまとめて記入してもOKです。

どちらにしても領収書・レシート等は必ず残しておきましょう!

エクセルで開業費の詳細をまとめている場合、償却費の仕訳も明細ごとではなく一括で処理します。

開業費の仕訳例

例)開業費として200,000円を計上する場合

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 |

|---|---|---|---|

| 開業費 | 200,000円 | 元入金 | 200,000円 |

別途エクセルなどでまとめている場合は、仕訳時も『開業費』でまとめてOKです。

開業費は「現金」や「未払金」でなく「元入金」という勘定科目で仕訳をします。

理由は、開業前は事業の資金がまだないからです。

例)決算で開業費を100,000円、経費計上(償却)した場合

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 |

|---|---|---|---|

| 繰延資産償却 | 100,000円 | 開業費 | 100,000円 |

開業費を経費に計上(=償却)する場合は必ずこの仕訳を行いましょう!

「繰延資産償却」の代わりに「減価償却費」「開業費償却」などの勘定科目を使ってもOKです。

開業費は任意の金額で償却できるので、好きな金額を計上します。

もちろん全額でもいいですし、逆にゼロ円でも問題ありません。

※会計ソフトを利用している場合は、開業費を登録するだけで自動で仕訳される場合もあります!

詳しくはご自身の利用しているソフトのヘルプページなどを読んで見てください!

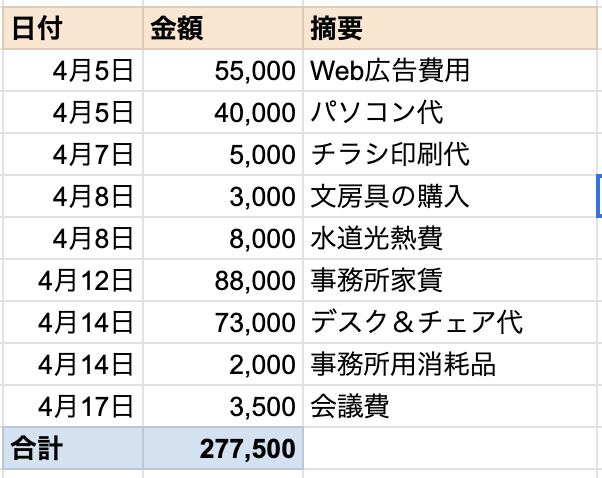

エクセルなどでの開業費のまとめ方

決まった形式があるわけではないので、ご自身でわかりやすいようまとめておきましょう!

エクセルやスプレッドシートにまとめておく場合は、

・日付

・金額

・何のための支出だったのか

を記載しておきましょう!

また、レシートや領収書もまとめて保管しておきましょう。

開業費にできるもの・できないもの

開業にかかった費用でも、一部開業費に入れられないものもあります。

開業費にできるもの

・スキルアップのために通ったスクール代、セミナー代

・仕事用に買ったPC代

・オフィス用に借りた賃貸の家賃

・開業準備期間の光熱費・通信費

・開業までの借入金の利子

・集客のための広告宣伝費

ただし開業費として計上できるのは、事業で使ったもののみです!

プライベートな支出は開業費には含まれないので注意しましょう!

開業費にできないもの

・事業に関係のない、プライベートな支出

・原価になるもの=仕入れた商品 ※開業前に仕入れた商品は、開業日に仕入れの仕訳をしましょう

・賃貸の敷金など、後から戻ってくるもの

・10万円以上のもの=固定資産

などは開業費に入れることができません。

開業費はいつまで遡って計上できる?

開業日よりどれくらい前の支出であれば開業費にできるのか気になりますよね。

法的な決まりはないので、「いつからでもOK」ということになります。

ただし、個人事業の開業の準備に何年もかける人はめったにいません。

なので、あまりにも前の支出を開業費としても、認められない可能性があります。

せめて1年以内など、常識的な範囲で申告するようにしましょう。

開業費の任意償却の決算書の書き方

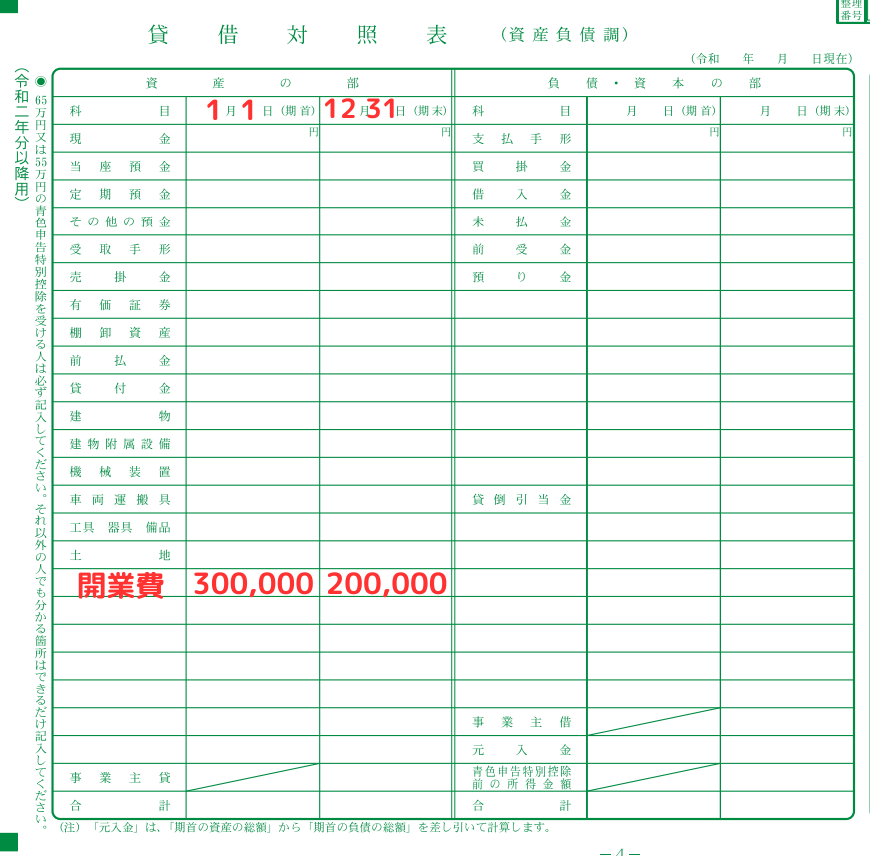

貸借対照表

期首(1月1日)の開業費の残高を左側に記入し、

期末(12月31日)の開業費の残高を右側に記入します。

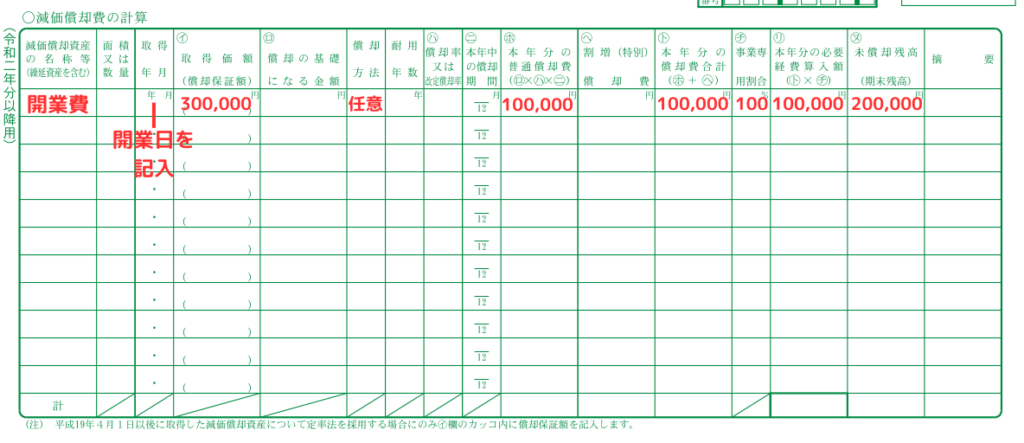

減価償却費の計算

『取得原価』に開業費の合計額を記入します。

償却方法は『任意』で大丈夫です。

『本年分の普通償却費』と『本年分の償却費合計』のところに、本年で償却したい金額を記入します。

最後の『未償却残高』に、残っている開業費の金額を記入します。

任意償却の上手な使い方

開業費を上手に使うと、効果的に節税対策をすることができます。

例えば、開業費が100万円あったとしましょう。

1年目は赤字でした。

2年目はそこそこ黒字が出ました。

3年目はめちゃくちゃ儲かりました。

こんなパターンの場合。

1年目は赤字なので、開業費を計上しなくても税金がかかりません。なので、償却はせずに全額を繰り越します。

2年目はそこそこ黒字が出たので、100万円のうち20万円を償却しました。

3年目はめちゃくちゃ儲かったので、その分税金も多額になりそうです。なので、税金を安くするために残りの開業費80万円を全額償却します。

という使い方ができます。

開業費を多く計上するほど所得が低くなり、税金が安くなるという仕組みです。

なので、大きく利益が出た年にたくさん償却することをオススメします。

コレで開業を簡単に!

個人事業を開業するには、『開業届』という書類を税務署に提出する必要があります。

開業届は開業freeeという無料サービスを使うことで簡単に作成・提出することができます。

個人事業をスタートさせるための大事な書類なので、失敗したくないですよね!

開業freeeなら、項目に沿って情報を入力するだけで開業に必要な書類を自動で作成してくれます。

書類の作成も提出も無料で行えるので、ぜひ活用してください!

また、開業届については以下の記事でも詳しく解説しています。

以上が開業費についての基本的な知識になります!

上手に活用して賢く節税していきましょう!

コメント