駆け出しフリーランスちゃん

駆け出しフリーランスちゃん念願のフリーランスになったけど、税金が高すぎてびっくりした…!

せっかく自分の力でがんばって稼いだお金。

もっと自分のために・ビジネスのために使いたいですよね!

えれな

えれなだったら、フリーランスだからこそできる節税対策を上手に活用しよう!

そうすれば、数十万円も手元に多く残ることだってあるよ!

・家族を毎年高級リゾートホテルに連れて行ける

・美容院やエステに毎月行ける

・月に1回高級フレンチを食べられる

・駅チカの物件に引っ越せる

・事業を大きくするための投資の種銭にできる

などなど、使い方は無限大!

この記事では、税金に詳しくない人でも理解できるように、フリーランスが今すぐやるべき節税対策を9つに厳選してわかりやすく紹介していきます。

さっそく明日から節税対策にトライしてみてくださいね!

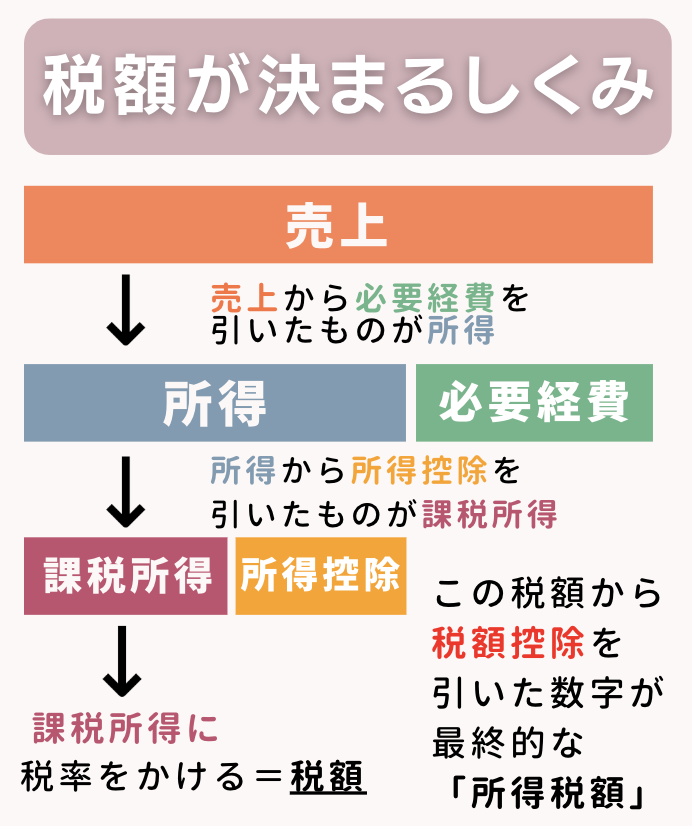

・税金額が決定する仕組み

・節税ができる仕組み

・具体的な節税方法

・どれくらい税金が節税できるのか

・30代女|Web系フリーランス

・FP3級|簿記3級

・Instagramは5万人フォロワー

・自身の体験を活かし、フリーランスに役立つお金の知識を発信中税金額が決まるしくみ

えれなまずは税金額が決まる仕組みをおさらいしていきましょう!

この仕組みを知っていると、「何をどうすれば節税になるのか」が理解できるよ!

知っている方は読み飛ばして頂いてかまいません。

税金の計算方法

税金の計算式は以下になります。

(売上−必要経費−所得控除)×税率−税額控除

図解にするとこんな感じ。

つまり、

必要経費と控除の金額が多ければ税金額が安くなる

ということがわかります!

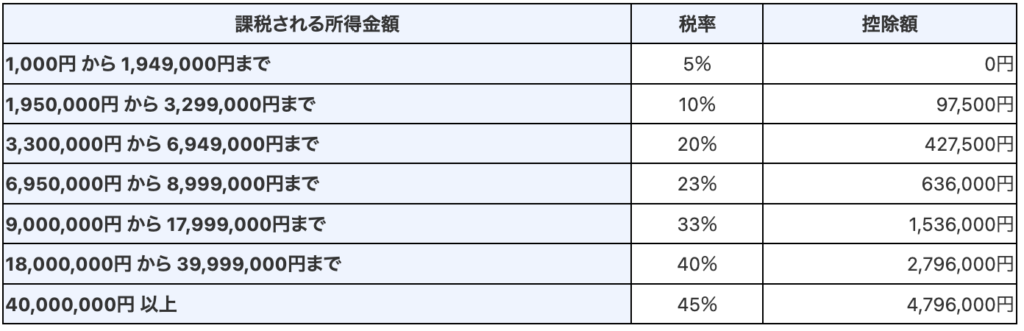

所得税の税率

所得税率は、所得が上がれば上がるほど税率も高くなります。

住民税の税率

住民税の税率は一律で10%です。

上記にプラスして、年間5000円前後の均等割という住民税もかかります。

金額は自治体により異なりますが、そこまで大きな差はありません。

簡単に税金額を計算するには

シミュレーションサイトを使うと簡単に計算することができます!

弥生会計で無料で提供している個人事業主のかんたん税金計算シミュレーションを使ってみましょう。

以下のように自分の好きな金額を入力して「計算する」をクリックすると…

おおよその税金額を一瞬で計算してくれます!

あくまでシミュレーション上の数字なので、1円単位まで正確なわけではありませんが…

どれくらいの税金がかかるのかをざっくり把握しておくためには便利なサービスなので、ぜひ活用してみてくださいね。

フリーランスの節税対策①青色申告

青色申告の一番の特徴は、最大65万円の控除を受けられることです。

えれな

えれな税率が20%だとしたら、年間13万円の節税に!

65万円控除ってめちゃくちゃ大きい!

青色申告で65万円の控除を受けるためには、以下の条件を満たす必要があります。

・3/15までに青色申告承認申請書を税務署に提出する

・青色決算書を確定申告書とともに申告する

・複式簿記で帳簿付けを行う

・e-taxによる電子申告を行う

駆け出しフリーランスちゃん経理や簿記の知識がない私でもできるのかな…?

えれな大丈夫!

会計ソフトを使えば自動で複式簿記で記帳してくれるし、決算書も自動で作成してくれる!経理の知識がなくても青色申告ができるよ!

月額1,000円〜2,000円ほどかかりますが、その費用で何十万円も節税が可能なら、導入したほうがいいですよね。

フリーランス向けの代表的なクラウド会計ソフトは以下の3社です。

どれも無料でお試しができるので、ぜひ一度触ってみてください!

上記3社のクラウド会計ソフトを12項目に渡り徹底比較した記事もありますので、興味のある方は読んでみてくださいね。

また、65万円の控除以外にも以下のような節税メリットもあります。

・家族への給与を全額経費にできる

・赤字を3年に渡り繰り越せる

・10万円以上30万円未満の資産を一括で経費にできる

・売掛金の一部を経費にできる

詳しくは以下の記事で解説しています。

青色申告のメリットをちゃんと理解しておきたい!という方はぜひ読んでみてください。

フリーランスの節税対策②家事按分

家事按分とは、プライベートと事業を兼ねた支出の中から、事業に使用した分だけを算出することを言います。

その支出の中で事業に使用した分のみ経費に計上することができます。

例えば、自宅で仕事をしているフリーランスの場合、

・家賃

・光熱費

・通信費

などの一部の生活費を経費にできるので、節税に繋がります。

えれな計算方法にルールはないけど、「なぜその割合なのか?」の根拠を明確に説明できる割合で計上しましょう!

以下は計算方法の一例です。参考にしてみてください!

家賃10万円の50㎡の自宅のうち10㎡が事業用スペースの場合

10㎡÷50㎡=20%

10万円×20%=2万円

この2万円を経費計上します。

月の通信費が1万5000円で、一週間のうち4日間を仕事として使用している場合

4日÷7日=約57%

15000円×57%=8550円

この8550円を経費計上します。

フリーランスの節税対策③専従者

専従者とは、個人事業主と生計を一にしている家族従業員のことを言います。

白色申告の場合

①配偶者の場合86万円、その他の親族の場合50万円

②前年の事業所得の金額を「1+専従者の人数」で割った金額

このどちらか少ない方が所得控除になります。

給与をいくら払っても控除額は一定となります。

①確定申告者と生計を一にする配偶者・親族であること

②その年の12月31日現在で年齢が15歳以上であること

③1年のうち6ヵ月を超える期間、事業に専従していること(他に仕事をしていない)

青色申告の場合

専従者への給与を全額経費にすることができます。

金額の上限がないので、白色申告よりも節税効果が高いです。

えれなただし仕事に見合わないバカ高い金額で給与を設定すると、さすがに税務署から怒られるかも…。

あくまで仕事内容に見合う金額で設定しましょう!

①確定申告者と生計を一にする配偶者・親族であること

②その年の12月31日現在で年齢が15歳以上であること

③1年のうち6ヵ月を超える期間、事業に専従していること(他に仕事をしていない)

④「青色事業専従者給与に関する届出書」を3月15日までに税務署に提出していること

※1月16日以後に開業した場合や新たに専従者が増えた場合は、その日から2ヶ月以内の提出でOK

⑤届出をした金額の範囲内で給与を支払っていること

→もしも超えそうな場合は、「変更の届出」を出す!

えれな

えれな給与額は、所得税のかからない103万円以内で設定している人が多いみたい!

「家族に仕事を手伝ってもらっている」という個人事業主はぜひ活用したい制度ですね!

フリーランスの節税対策④iDeCo

iDeCo(個人型確定拠出年金)とは、自分で年金を積み立てて運用する制度です。

掛け金が全額所得控除になるので、節税に繋がります。

・自営業は月68,000円まで積み立てできる

・運用で得た利益も非課税

・最低の掛け金は5,000円から

・60歳まで資金を拘束される

・投資信託や定期預金、保険商品などから運用方法を自由に選べる

・解約して運用金を受け取る際に課税されるが、年金もしくは退職金として扱われるため、普通の所得よりも税金がかなり安くなる

iDeCoの一番の特徴は、節税をしながら老後のための資産形成=投資ができるところです。

掛け金が全額所得控除になるだけではなく、運用益も非課税になる、めちゃくちゃお得な制度です。

駆け出しフリーランスちゃんiDeCoって投資なの?!なんだか怖いな…知識のない私にできるの??

そう思った方は、初心者向けに投資の基礎知識を解説している記事があるので、こちらを読んでみてください!

「投資が怖くない理由」「投資をやらないといけない理由」を納得した上で、自信を持って投資を始められると思います!

また、私がずっと推しているSBI証券がiDeCoについてとてもわかりやすい資料を用意しています。

無料で請求できるので、少しでもiDeCoが気になる方はぜひ読んでみてください!

\今ならアマギフ10万円分が当たるチャンスも/

えれなiDeCoへの拠出は、インフレに対応した老後資金形成としてとてもオススメです!

iDeCoの加入方法

iDeCoは銀行や証券会社を通して申し込みを行います。

えれな私のオススメは圧倒的にSBI証券!

・毎月の運用管理手数料が無料!コストを大きく下げられる

・取り扱い商品数が多い!「低コスト」と「バラエティ」にこだわった、厳選ラインナップの中から商品を選べる

SBI証券でのiDeCo加入の流れは以下になります。

①SBI証券公式サイトから資料請求

②申し込み書類の返送(もしくはWeb申し込み)

③掛け金の引き落とし設定

わざわざ窓口に行かなくても、家にいながら申込みができちゃいます!

資料請求をすると、申し込み書類だけでなくiDeCoの特徴や商品に関する書類も送られてくるので、それを見て加入を検討するという流れもアリだと思います。

\今ならアマギフ10万円分が当たるチャンスも/

フリーランスの節税対策⑤国民年金基金

国民年金基金とは、国民年金に上乗せして年金を積み立てる、自営業のための制度です。

掛け金が全額所得控除になるので、節税に繋がります。

・掛け金は最大月68,000円まで

・掛け金は給付の型や加入口数、加入時の年齢、性別によって決まる

・給付の型は終身年金と確定年金の全7種類から選べる

・掛け金を前納すると割引がある

iDeCoとは違い、一生涯受け取れる終身型年金にも対応しているのが特徴です。

国民年金基金公式サイトにて、節税額と年金額のシミュレーションが可能です。

気になる方は試してみてください!

えれな年金受給額を増やしたい!という人にオススメの制度だよ!

国民年金基金の加入方法

以下の流れになります。

①国民年金基金公式サイトから加入申出

②送られてくる加入申出書に署名をして返送

③加入2ヶ月後から掛け金の引き落とし開始

申し込みの前に、資料請求をすることもできますよ!

フリーランスの節税対策⑥小規模企業共済

小規模企業共済とは、自分で退職金を積み立てられる制度です。

掛け金が全額所得控除になるので、節税に繋がります。

・従業員の数が20人以下の個人事業主or会社の役員

※普通のサラリーマンは加入できない

・積立額は毎月1,000円〜70,000円まで500円単位で自由に設定できる

・積み立てたお金は利回り約1%で運用され、例外を除けば元本割れせずに100%以上戻って来る

・解約して共済金を受け取る際に課税されるが、退職所得控除が摘要されるので、普通の所得よりも税金がかなり安くなる

えれな節税・資産運用・先取り貯金のいいとこ取りの制度だと思っています!

年間MAX84万円も控除できるのは大きい!

※ただし…加入240ヶ月未満での任意解約だと元本割れしてしまいます!

廃業や老齢での解約は、6ヶ月以上加入していれば元本割れすることはありません。できるだけ加入240ヶ月未満での任意解約はしないようにしましょう!

節税金額や運用益のシミュレーションは、小規模企業共済公式サイトにて行うことができます。

気になる方は試してみてくださいね。

小規模企業共済の加入方法

以下の流れになります。

①小規模企業共済公式サイトより申込書類を請求

②書類に記入し、商工会議所や金融機関の窓口に持っていく

※受付可能な窓口一覧はコチラ

③中小機構からの書類の受け取り

書類は必ず窓口に持っていく必要があります!

ネットで申し込みはできないので、時間に余裕を持って申し込みをしましょう!

フリーランスの節税対策⑦経営セーフティ共済

経営セーフティ共済とは、取引先が倒産して売上の回収ができない場合に無利子・無担保・無保証人で借入れができる制度です。

掛け金が全額経費になるので、節税に繋がります。

・掛け金は月5,000円〜20万円で自由に設定できる(5,000円単位)

・掛け金の10倍まで借り入れができる(上限8000万円)

・積み立ての上限は総額800万円

・40ヶ月以上の加入で、解約時に掛け金の100%が戻ってくる

※40ヶ月未満の解約だと元本割れする

・事業1年目は加入できない

・一時貸付も可能(利率0.9%)

経営セーフティ共済の賢い使い方①

掛け金は1年分を一括で前納することが可能

例えば、掛け金20万円を毎月積み立て。

年度末に「今年はたくさん儲かったなぁ」と思ったら、来年の分240万円をまとめて前納。

すると、

合計480万円を経費にできちゃいます!

駆け出しフリーランスちゃんこれはめちゃくちゃ大きい…!!

経営セーフティ共済の賢い使い方②

解約して返金されたらそのお金は雑収入として課税対象になる

=解約のタイミングを考える!

例えば…

・事業が赤字のときに解約する

・設備投資などで出費が大きい年に解約する

・法人なら退職金で相殺する

えれなタイミングを見計らって解約して、再加入するのもアリだね!

経営セーフティ共済の加入方法

以下の流れになります。

①経営セーフティ共済の公式サイトより申し込み書類を請求

②書類に記入し、商工会議所や金融機関の窓口に持っていく

※受付可能な窓口一覧はコチラ

③中小機構からの書類の受け取り

書類は必ず窓口に持っていく必要があります!

ネットで申し込みはできないので、時間に余裕を持って申し込みをしましょう!

フリーランスの節税対策⑧開業費

開業費とは、開業準備期間にかかった費用のことで、あとから自分の好きなタイミング・好きな金額を経費にすることができます。

・開業費は任意償却できる=好きなタイミングで・好きな金額を経費にできる

・利益が少ない年には経費にしない

・利益が大きく出た年にガッツリ経費にする

というやり方で賢く節税することができます。

詳しくは以下の記事で解説しているので、気になる方は読んでみてください!

フリーランスの節税対策⑨法人化

所得が多くなると、個人事業主より法人の方が税制面で有利になる可能性が高いです。

・最大税率が低い

→個人事業主の最大税率は45%、法人の最大税率は23.4%

・経費を二重で差し引ける

→法人化すると、所得が会社からの役員報酬(給与)という形になる。

法人から役員への給与は経費になり、給与には「給与所得控除」が適用される。

・家族への給与と配偶者控除を併用できる

→個人事業主の場合、専従者給与と配偶者控除の併用はできないが、法人の場合は家族に給与を支払っていても配偶者控除が使える

ただし、所得が低いうちは法人化するよりも個人事業主でいるほうが費用が安く済みます。

最初は個人事業主から始めるのがオススメです!

えれな一般的には、個人事業主としての利益が800万円~900万円くらいになった時が、法人化を検討するベストなタイミングだと言われているよ!

これくらいの金額を稼いでいる人は、ぜひ一度シミュレーションしてみてくださいね!

法人化の流れ

以下のような流れになります。

①社名や決算日などの、会社の基本的な情報を決める

②法人用の印鑑を作る

③定款を作り、認証を受ける

④資本金を支払う

⑤法務局で登記申請をする

⑥登記完了後、法務局で印鑑カード取得などの手続きを行う

会社設立には10種類もの書類が必要になります。なかなか大変ですよね…

しかし、freee会社設立![]() というサービスを使えば無料で必要な書類を一括作成できるんです!

というサービスを使えば無料で必要な書類を一括作成できるんです!

大幅に手間を削減できる上に、書き間違いのミスも予防できるので、ぜひ活用していただきたいサービスです!

どれくらい節税できる?

税金額は所得額や控除額によって変わるので、「これをやればいくら税金が安くなるよ!」と明確にお伝えすることはできません。

なので、あくまで一例としてのシミュレーション結果を紹介させて頂きます。

えれなこれを見て、節税対策をするのとしないのとでは金額がめっちゃ変わる!というイメージだけでも持ってもらえたら嬉しいです!

売上が500万円、経費が100万円のときに…

①何も節税対策をしない場合

②以下の節税対策をした場合

・青色申告65万円控除

・専従者給与100万円

・小規模企業共済に3万円/月

・iDeCoに5万円/月

先ほど紹介した、弥生会計の個人事業主かんたん税金シミュレーションを使って見ていきましょう!

①何も節税対策をしない場合

結果は、

・所得税額:282,000円

・住民税額:362,000円

・国民年金保険料:381,000円

合計1,025,000円の納税となりました!

手取り額は2,975,000円になりますね。

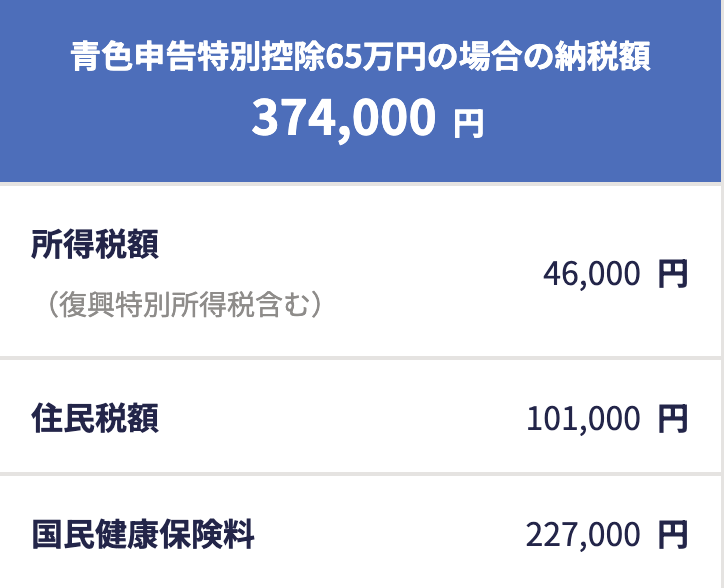

②節税対策をしっかりした場合

結果は、

・所得税額:46,000円

・住民税額:101,000円

・国民年金保険料:227,000円

合計374,000円の納税となりました!

手取り金額は3,626,000円となりますね。

駆け出しフリーランスちゃん

駆け出しフリーランスちゃんこのシミュレーション上だと、節税対策をしただけで年間65万円も手取り金額が増えた…!!

数字で見ると、無知でいることがいかに損するかがわかるね…!

えれな本当にそう!

知識を持って実践しているのとしていないのとでは、同じ金額を売り上げても手元に残るお金が全然違う!

フリーランスがやるべき節税対策9選・まとめ

①青色申告

②家事按分

③専従者

④iDeCo

⑤国民年金基金

⑥小規模企業共済

⑦経営セーフティ共済

⑧開業費

⑨法人化

以上が「個人事業主・フリーランスがやるべき節税対策9選」でした!

上手に節税するのとしないのとでは、手元に残るお金が何十万円と変わってきます。

正しい知識を持って、正しく実践をすれば合法的にお金を残すことは可能です。

えれな自分のため・家族のために、ぜひ今日から実践してみてくださいね!

コメント