えれな

えれな今日は投資初心者の皆さんにぴったりのテーマ、「つみたてNISA」について解説していきますね!

駆け出しフリーランスちゃん

駆け出しフリーランスちゃんつみたてNISAという言葉はよく聞くけど、実際に何をどうすればいいのかわからないんだよね……

そんな人でも安心してください!

「つみたてNISAに興味はあるけどよくわからない…」

本記事ではそんなあなたに向けて、つみたてNISAの基本的な仕組みから、具体的な始め方、活用方法まで初心者さんでもわかりやすく解説しています!

ぜひ最後まで読んで、自信を持ってつみたてNISAデビューをしてくださいね!

・つみたてNISAとは何か?制度の概要

・つみたてNISAを始めたほうがいい理由

・つみたてNISAのスゴイポイント

・つみたてNISAで損することはないの?

・つみたてNISAの始め方

・オススメの銘柄

・来年からはどうするべきか?

「そもそも投資って何かよくわからない…」という人は、以下の記事から先に読んでみるとより理解が深まると思います。

つみたてNISAって何?

つみたてNISAとは、「国民にもっと長期的な資産形成を行ってほしい!」と、国が投資初心者をサポートするために導入した非課税制度です。

国はなぜ国民に投資をしてほしいのか

それは、自助努力で老後の生活資金を作ってほしいからです。

えれな

えれなご存知の通り、日本は少子高齢化社会。

私たちが老後を迎えるころには、どんどん受け取れる年金額が少なくなり、国の補助には頼れない……。

このまま若者が資産形成をせずに老後を迎えると、生活できない人が続出してしまう…。

そんな状況を何とかしようと、税優遇してまで国は若者に投資をしてほしいと思っています。

駆け出しフリーランスちゃんつまり、つみたてNISAをしていないと老後の生活が詰むかも…?!

えれなそういうこと!

だから、つみたてNISAは全日本人に深く関わる話なんです!

つみたてNISAの特徴

| 利用できる人 | 日本に住む20歳以上なら誰でも |

| 年間投資額 | 100円〜40万円まで |

| 税制優遇 | 得た利益が非課税 |

| 非課税となる期間 | 投資した年から最長20年間 |

| 投資対象商品 | 金融庁が定めた基準を満たす投資信託・ETF |

| 投資方法 | 積み立てのみ |

| 資産の引き出し | いつでも引き出せる |

えれな次に制度の概要を一つずつ詳しく学んでいきましょう!

読み終わるころには、つみたてNISAがいかにスゴイ制度なのか理解できているはずです!

①100円から投資が始められる

つみたてNISAは年間40万円まで投資ができますが、もちろん上限MAXまで投資しなくてもOK!

「興味はあるけどいきなり何万円も出すのは怖いな……」

「やりたいけどまだ生活にそこまで余裕がないしな…」

そんな人でも100円からつみたてNISAを始めることが可能です。

駆け出しフリーランスちゃん100円投資したって意味ないよね…?

えれな

えれなたしかに、100円だけじゃ正直大きく利益は出せないかもだけど…『投資を始める』という第一歩を踏み出すことに意味があるんだよ!

小さな金額から始めて、慣れてきたら段々と金額を大きくしていく。

最初はこんなスタートで全然OKですよ!

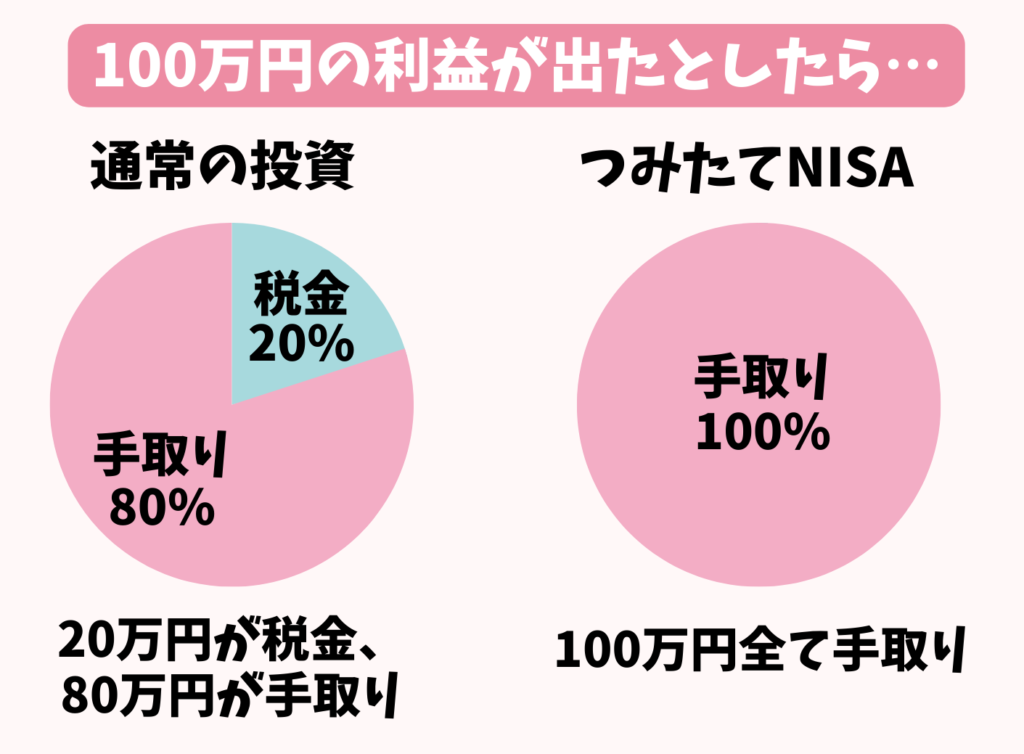

②投資で得た利益が非課税

通常、投資で得た利益には、20%の税金がかかります。

それがつみたてNISA口座での投資だと非課税になります。

つまり、つみたてNISAでやる投資のほうが20%オトクなんです!

駆け出しフリーランスちゃん20%の大きさは実際の数字に当てはめてみるとわかりやすいね!

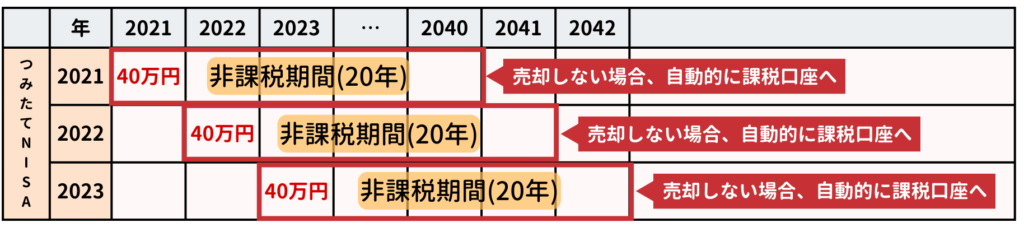

③20年間非課税で運用できる

例えば、

2022年につみたてNISA枠で投資をした分は、20年後の2041年末まで非課税で運用できます。

2023年につみたてNISA枠で投資をした分は、20年後の2042年末まで非課税で運用できます。

その後、売却しなければ課税口座へと自動的に移されます。

駆け出しフリーランスちゃんえ、せっかく非課税で運用していたのに、課税口座に移されちゃうの…?!

えれな安心して!

つみたてNISAの非課税枠で増えた利益に対しては、課税口座に移ったあとも税金がかからないよ!

例えば…

2023年に投資した40万円が、2042年には100万円に増えていたとしましょう。

つみたてNISAの非課税期間が終わり、課税口座へ移されたとしても、増えた分の60万円に今後税金がかかることはありません。

なぜかというと、課税口座へ移される際に「100万円を投資した」という形になるからです。

投資の税金は増えた利益に対してかかるもの。

元本に税金はかからないので、つみたてNISAで得た利益はずっと非課税というしくみです。

④投資対象は金融庁のチェックをクリアした優良な商品のみ

この世にある投資商品の中には、残念ながらぼったくりと呼べるほどの酷いものがたくさんあります。

しかし、つみたてNISAで投資できるものは金融庁の厳しい基準を満たしたもののみ。

酷いぼったくり商品は除かれています。

具体的には以下の基準で選ばれています。

・購入手数料がゼロで、信託報酬が安いもの=低コストで運用できるもの

・指定されたインデックスに連動していること

・信託契約期間が無期限又は20年以上であること

などなど

つまり手数料が低くて、しっかりと分散投資されていて、運用が安定している商品が選ばれているということ。

つみたてNISA枠で投資をしている限り、よっぽど変な商品へ投資することはないと思って良いでしょう。

⑤いつでもやめられる

つみたてNISAは20年間非課税で運用できますが、20年間資金が強制的に拘束されるわけではありません。

20年経つ前にやめても大丈夫。

その間に得た利益も非課税のまま受け取れます。

つみたてNISAは長期の資産形成を目的に作られた制度なので、短期間での売却はオススメしませんが…

「急に大きなお金が必要になる」という可能性もゼロではないでしょう。

もしものときも、つみたてNISAなら資金拘束がないので安心です。

積立投資について知る

えれな次に、国が推奨している投資方法がなぜ『積み立て』なのか理由を深掘っていきます!

投資で利益を出すためには、

・安値で買う

・高値では買わない

これが鉄則です。

ただ……知識のない初心者さんがそれを見極めるのは不可能に近いです。

それに、ずっと株価を見張っていないといけないのもしんどいですよね。

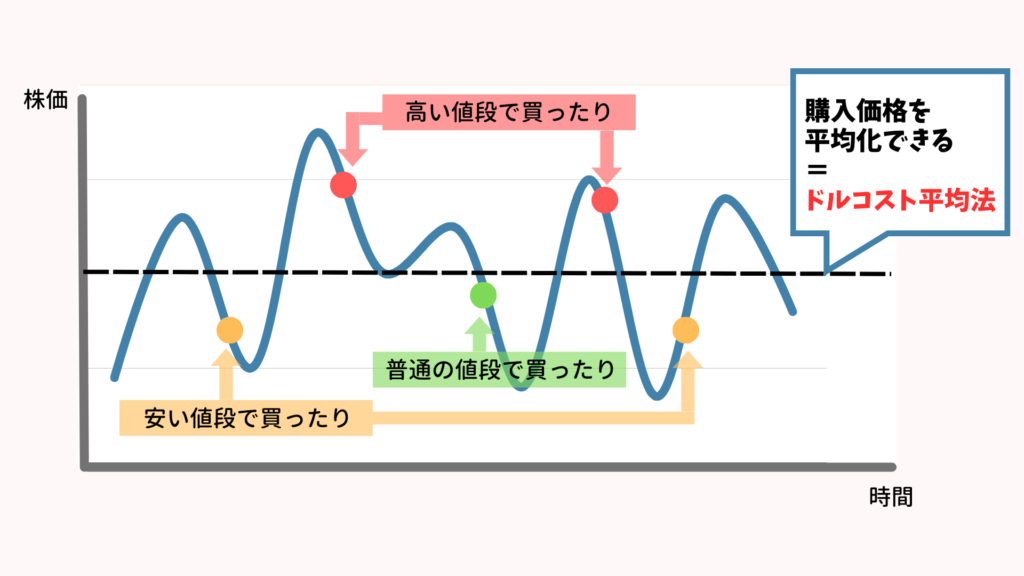

そこで『積み立て投資』という方法が役に立ちます!

以下の図を見てください。

決まった額を決まったタイミングで買い続けていると、安い値段で買えることもあれば、高い値段で買ってしまうこともあります。

それを続けていくと、購入価格が段々と平均化されていきます。

こういった買い方をドルコスト平均法と呼びます。

期間が長くなればなるほど価格変動による影響を受けにくくなるというメリットがあります。

えれな一発逆転のチャンスはないけど、大きく負けることもない、という堅実な買い方だね!

また、積立金額と購入頻度を一度設定してしまえば、あとはほったらかしでOKという気軽さも初心者さんへオススメしやすいポイントでもあります。

駆け出しフリーランスちゃんなるほど!この方法なら株価を読んだりずっと株価を見たりしなくていいから、気軽に始められそう!

分散投資について知る

えれなつみたてNISAで投資ができるのは、『金融庁が定めた基準を満たす投資信託・ETF』でしたよね。

次はここをもっと深く学んでいきましょう!

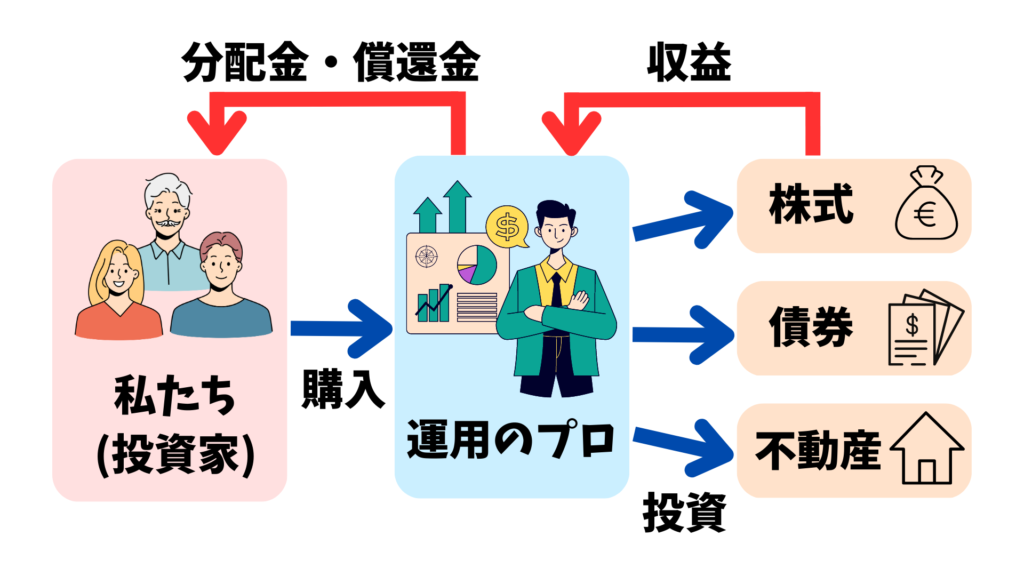

投資信託・ETFって?

投資信託はファンドとも呼ばれています。

基本的に、この2つは上場しているかしていないかの違いだけで、仕組みは同じようなものだと思っておいてOKです。

投資信託・ETFは投資家から集めたお金を、運用会社が投資家の代わりに運用するという金融商品です。

運用を任せておけるので、初心者さんはにオススメの投資方法です。

インデックスファンドについて知る

つみたてNISAで投資できる投資信託(ファンド)やETFの中で、人気なのがインデックスファンドです。

インデックスファンドとは、市場全体の動きを表す代表的な指数に連動したファンドのことです。

代表的な指数とは、日本なら日経平均株価、アメリカならS&P500などです。

ニュースで耳にしたこと、ありますよね!

・日経平均株価は、日本を代表する225の企業の平均株価

・S&P500は、アメリカを代表する500の企業の平均株価

つまり、日経平均株価に連動したファンドに投資をするということは、日本を代表する225の企業にまるっと投資をしているということ!

それは他の指数、例えばS&P500でも同じ。

S&P500に連動したファンドに投資をするということは、アメリカを代表する500の企業にまるっと投資をしているということなんです。

自分だけの力で、500もの企業の株を買うのは大変ですよね。

ですが、S&P500に連動したファンド1つに投資するだけで、500への企業の分散投資が可能なんです!

えれな今後アメリカの経済が成長していくのなら、S&P500に連動したファンドを買えば、経済の成長とともにファンドの価格も上がっていくという仕組み!

駆け出しフリーランスちゃん一つ一つの企業を見るんじゃなくて、「アメリカ経済は成長するか、しないか」「日本経済は成長するか、しないか」くらいの粒度で考えていいんだね!

それなら私にもできそう!

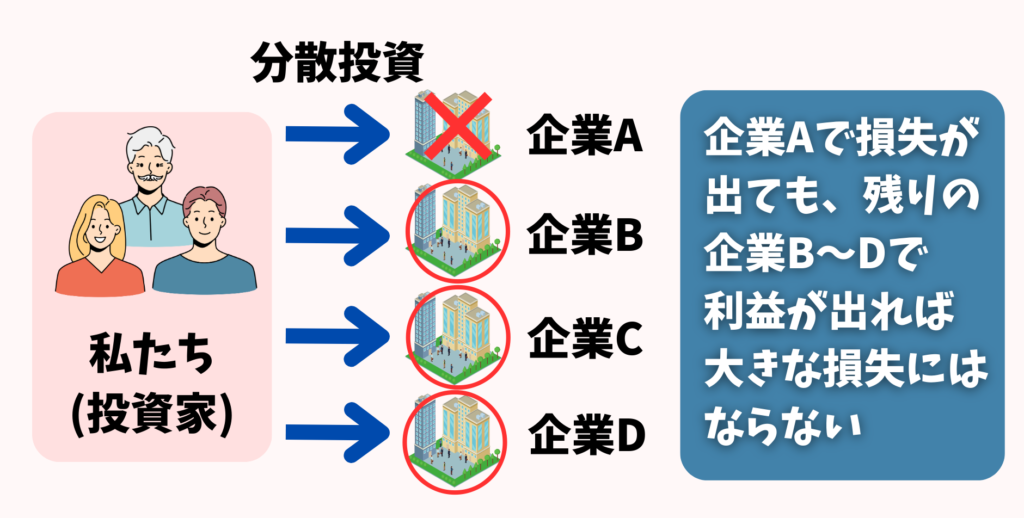

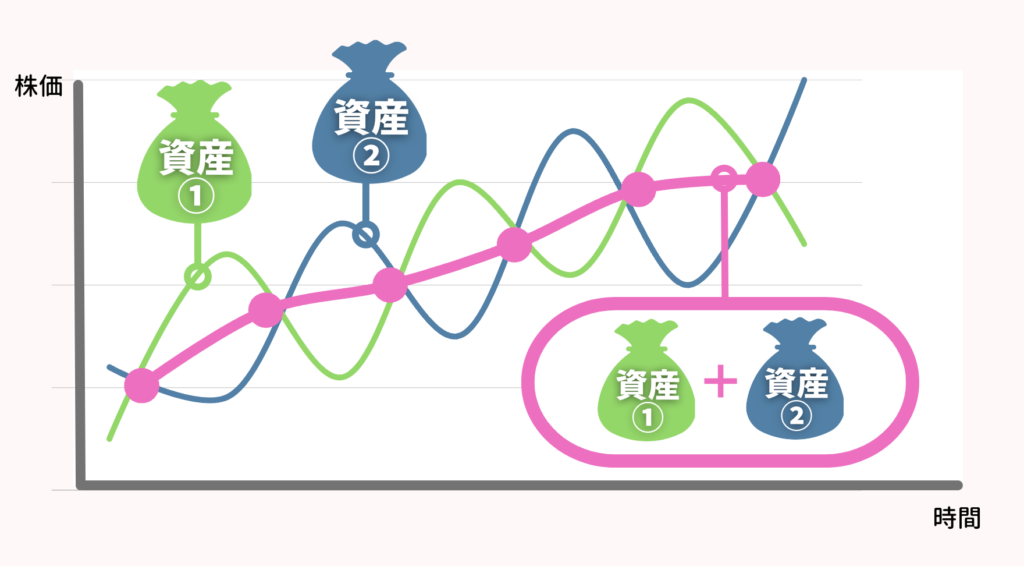

投資先の分散の重要性

では、なぜそんなにたくさんの企業への分散投資をする必要があるのでしょう?

それは、投資先が一つしかないと、その投資先に損失が出たときに資産も大きく減ってしまうから!

しかしいくつのも企業に分散投資をしていると、一つの企業で損失が出ても、他の企業で利益が出ていれば総合的にプラスになる可能性が高いからです。

つまり、リスク回避のために分散投資が必要なのです。

それに加えて、分散投資をすることで価格が安定するというメリットもあります。

1つ1つの株価は変動が激しいですが、分散投資をすればその株価の平均を取れるので、価格が安定します。

人気のインデックスファンド

| ファンド名 | 信託報酬 |

|---|---|

| eMAXIS Slim米国株式(S&P500) | 0.09372% |

| eMAXIS Slim全世界株式(オール・カントリー) | 0.1133% |

| SBI・V・S&P500インデックス・ファンド(SBI・V・S&P500) | 0.0638% |

| たわらノーロード先進国株式 | 0.09889% |

| 楽天・全米株式インデックス・ファンド(楽天VTI) | 0.132% |

このあたりが投資家に人気のあるファンドです。

上記の5つのファンドは信託報酬(手数料)が安く、全世界の株式やアメリカ中の株式にまるっと投資ができるインデックスファンドです。

どのファンドにするか迷ったら、上記5つの中から選べば大きくハズレを引く可能性は少ないでしょう。

えれな私はeMAXIS Slim米国株式(S&P500)とeMAXIS Slim全世界株式(オール・カントリー)を積み立てています!

長期投資について知る

駆け出しフリーランスちゃんなぜ、国は短期での投資よりも長期で資産形成していくことを推奨しているの?

えれなそれは、積み立て投資を長期間続けることで損する可能性が低くなるからだよ!

詳しく解説していくね!

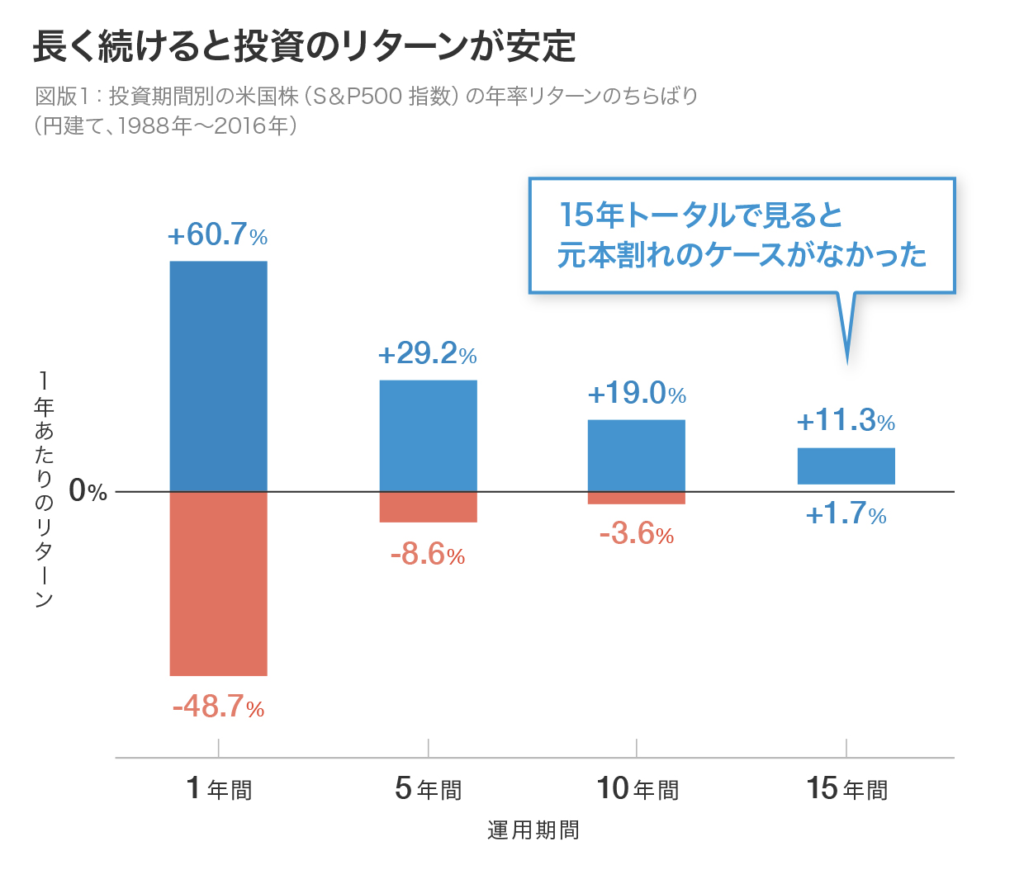

以下の図を見てみてください。

これは過去のデータから、アメリカ代表的な指数『S&P500』に投資した場合の運用期間とリターン・マイナスの相関を表したものです。

つまり、アメリカの企業にまるっと分散投資した場合のデータだと思ってOKです。

運用期間が1年間だと、60.7%のプラスになったこともあったし、48.7%のマイナスになったこともあった。

運用期間が5年間だと、29.2%のプラスになったこともあったし、8.6%のマイナスになったこともあった。

という意味のグラフです。

グラフを見てみると、運用期間が長いほどリターンとマイナスの振れ幅が小さくなっていくのがわかります。

そして運用期間15年間以上になると…

マイナスになったケースは今までゼロ!

駆け出しフリーランスちゃん過去に1度もないの?!それはすごい…!

えれな経済が成長し続けている証拠だね!

これが長期投資だと損する可能性が低くなる理由です!

つみたてNISAで借金をすることはある?

駆け出しフリーランスちゃんちなみに、万が一暴落が来て借金になることはあるの…?

えれな借金になることは100%ないから安心してね!

つみたてNISAで元本割れする可能性はありますが、借金をすることには100%なりません。

投資で借金をする可能性があるので、信用取引と呼ばれるもの。

信用取引とは、簡単に言うと証券口座から借りたお金で投資を行うことです。

つみたてNISAは現物取引と言って、100%が自己資金で行う投資なので、誰かから借金をすることはありません。

仮にマイナスになったとしても、自己資金以上のマイナスになることもありません。

投資した株や投資信託の評価額が、購入したときよりも下回ること。

たとえば、投資信託を10,000円分購入したとします。

そして、その投資信託の評価額が9,999円以下になった状態を元本割れと言います。

そしてすでに説明したとおり、長期で投資をするほど元本割れの可能性は低くなり、過去のデータ上では15年以上の長期投資で元本割れをしたことは一度もありません。

えれな個人的には、『投資をするリスク』よりも『投資をしないリスク』の方が大きいと思っています…。

複利について知る

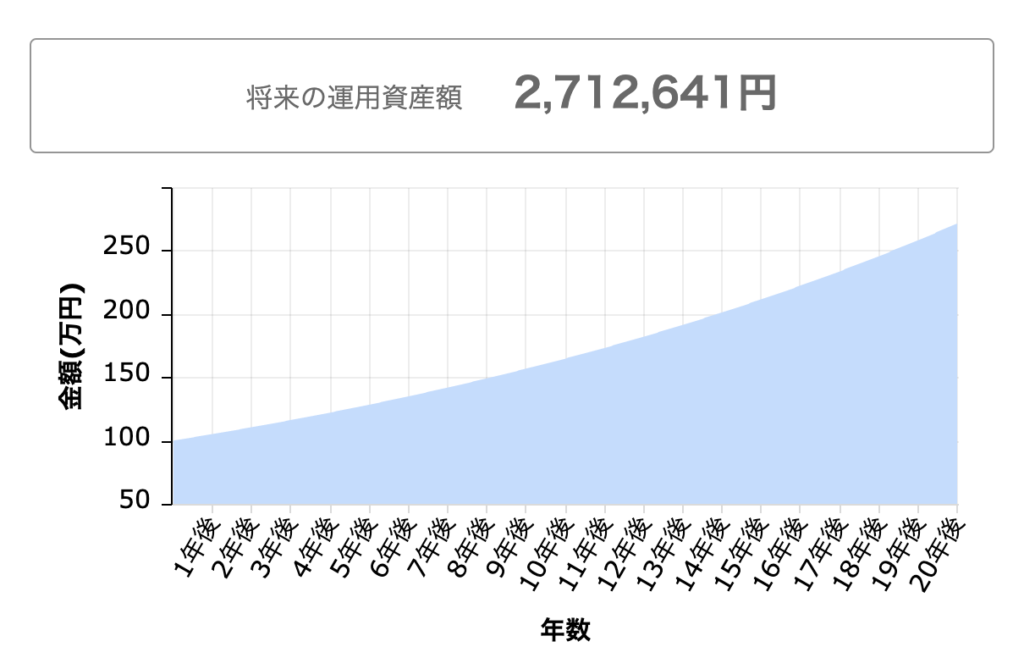

複利というのは、利子にもまた利子がつくことを言います。

例えば、100万円を年利5%で運用したとしましょう。

1年後には100万円+5%=105万円になります。

2年後には、105万円+5%=110万2500円になります。

3年後には、110万2500円+5%=115万7625円になります。

これを20年繰り返すと、最初は100万円だった資産が2,712,641円にまで増えるシミュレーションとなります。

このように、雪だるま式にどんどん資産が増えていくところが複利のすさまじいパワーです。

長期で運用するほど複利の効果は高まります。

つまり、投資は早く始めたほうがオトクなんです!

始めるのが遅いとどれくらい損なの?

複利に関して有名な逸話があるので紹介します。

あるところに、ジャックとジルという姉弟がいました。

ジャックは50万円/年を18歳〜25歳までの8年間に、ジルは同じく50万円/年を26歳〜65歳の40年間に投資しました。

投資対象はどちらも同じ銘柄で、年平均リターンを10%とします。

65歳になるころにどちらのお金のほうが増えているのか?

というお話です。

文章だけだとややこしいので図にしてみました。

| 投資額/年 | 投資合計額 | 投資期間 | 投資年齢 | |

|---|---|---|---|---|

| ジャック | 50万円 | 400万円 | 8年間 | 18歳〜25歳 |

| ジル | 50万円 | 2,000万円 | 40年間 | 26歳〜65歳 |

総投資額だけを見ると、弟のジャックは400万円、姉のジルは2,000万円なので比べるまでもないと思いきや……

正解は

ジャックの資産は2億5878万

ジルの資産は2億2129万

となり、2,000万円を投資したジルよりも、400万円を投資したジャックのほうが4,000万近くも多い、という結果になりました。

駆け出しフリーランスちゃんジルのほうが1600万円も多く投資をしているのに、ジャックの資産額には追いつけなかったんだね…!

えれな

えれなたった8年早く投資をしているだけなのにね。

それほど時間を身につけた複利のパワーが絶大だということ!

「投資を始めてみたいけど怖い…」「始めるのは来年でいいかな…」なんて言っているうちに、どんどんとお金を増やすチャンスを失っているということですね。

駆け出しフリーランスちゃん投資において一番損なのは、今日始めないことかもしれないね…!

手数料について知る

つみたてNISAは、

・口座開設料

・口座維持費

・購入時手数料

全て無料で始めることができます。

信託報酬について知る

ただし、信託報酬という手数料はかかります。

信託報酬とは、ファンドの管理費のようなもので、投資信託を保有している間ずっと支払い続けなければいけません。

つみたてNISAは、信託報酬が一定基準を下回るものにしか投資ができないようになっていますが、それでもファンドによって差があるのが事実です。

信託報酬が安いほど手元に残るお金は大きくなるので、できるだけ安いものを選びたいですよね!

信託報酬が安いファンドを選ぶには

ずばり、取り扱い商品数が多い証券会社を選ぶこと!

一般的に、ネット証券は取扱商品数が多く、銀行など実店舗があるタイプの金融機関は少ない傾向にあります。

取扱商品数が多いということは、選択肢が豊富ということ。

取扱商品数が多いほど、信託報酬が低い商品を選べる可能性が広がりますよね。

なので選択肢が豊富なネット証券でつみたてNISAを始めることをオススメします!

ネット証券の中でも、取り扱い商品数が豊富な楽天証券かSBI証券が一番のオススメです!

楽天証券

えれな今なら2,000円分の株ギフトがもらえるキャンペーンをやっています!

お得に口座開設できるチャンスです!

スマホで簡単!10分で完了

株ギフトを手に入れる方法は以下の記事で詳しく解説しているので、合わせて読んでみてください。

SBI証券

こちらも楽天と並ぶ大手ネット証券です。

スマホで簡単!10分で完了

SBI証券で口座を開設する方法については、画像付きで詳しく解説している記事を用意しています。

やり方が不安な方はこちらを見ながらやってみてください。

つみたてNISAでどれくらいお金が増える?

えれなつみたてNISAもあくまで投資。

残念ながら、『これくらい増えます!』と保証することは誰にもできません。

しかし、過去のデータから『これくらいは増えるであろう』と予測することは可能です。

投資信託の過去の平均の利回りは3%〜7%程度だと言われています。

この平均利回りで、年間40万円を20年間投資したと仮定してみましょう。

するとこのようなシミュレーション結果が出ました。

▼利回り3%の場合▼

▼利回り7%の場合▼

あくまでシミュレーションなので、確実にこれくらいお金が増えるとは言えませんが、増える可能性が高いということはこの記事を読んで理解して頂いているはずです。

つみたてNISAの始め方

つみたてNISAの始め方は、以下の3ステップです。

①証券口座を開設する

②つみたてNISA口座を開設する

③つみたて設定をする

①証券口座を開設する

えれな証券会社は世の中にたくさんあるけど……

結論、ネット証券一択!

| 大手ネット証券 | 大手銀行 | |

|---|---|---|

| 取扱商品数 | 190本前後 | 10本前後 |

| 最低投資額 | 100円〜 | 1000円〜 |

| 積立頻度 | 毎日/毎週/毎月 | 毎月 |

| ポイント付与 | あり | ない場合が多い |

表のとおり、ネット証券のほうが取り扱い商品数が多く、少額から始められ、積立頻度の設定などもフレキシブルにできます。

ネット証券の中でも、楽天証券とSBI証券が一番のオススメです!

この2つは正直どちらを選んでも正解です。お好みに合わせて選びましょう!

・期間限定で2,000円分の株ギフトがもらえるキャンペーン中

・手数料が安い

・100円からつみたてNISAを始められる

・積み立て頻度を柔軟に選べる

・10分あればスマホで口座開設ができる

・楽天関連のサービスと連携できる

・楽天ポイントで投資もできる

スマホで簡単!10分で完了

株ギフトを手に入れる方法は以下の記事で詳しく解説しているので、合わせて読んでみてください。

・口座開設数が1000万人オーバーの超大手で安心

・手数料が安い

・100円からつみたてNISAを始められる

・積み立て頻度を柔軟に選べる

・10分あればスマホで口座開設ができる

・クレジットカードで積み立てができて、ポイントも貯まる

・ポイントで投資もできる

スマホで簡単!10分で完了

SBI証券で口座を開設する方法については、画像付きで詳しく解説している記事も用意しています。

やり方が不安な方はこちらを見ながらやってみてください。

②つみたてNISA口座を開設する

以下の2つのパターンがあります。

・証券口座を開設する際に一緒に開設する

・既に持っている証券口座で開設する

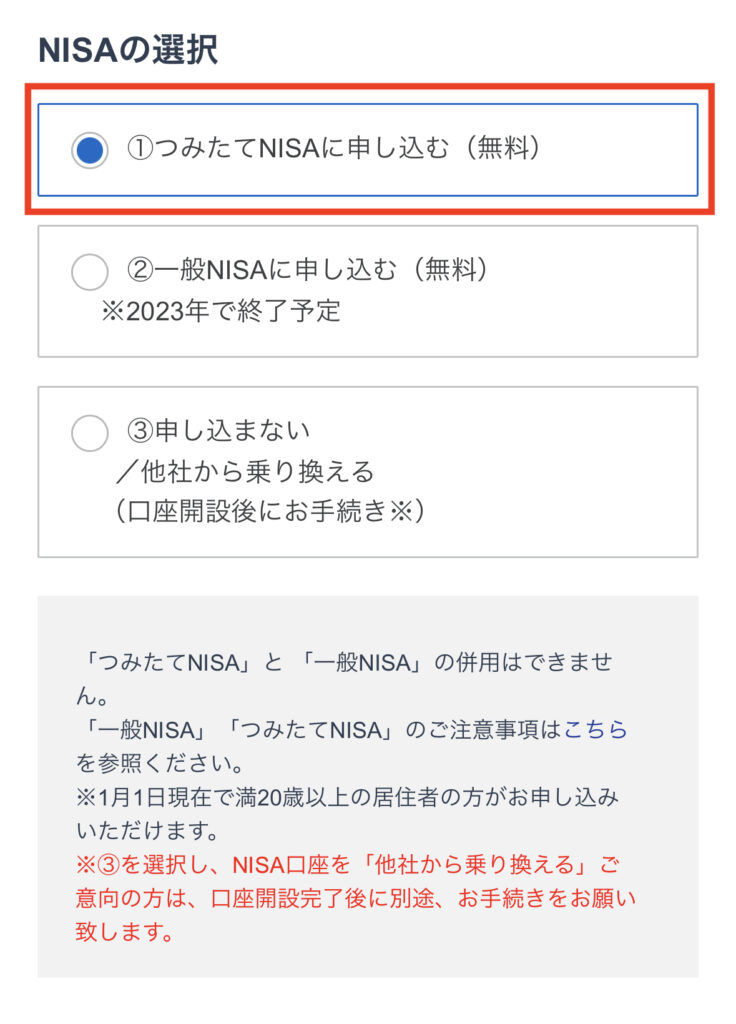

証券口座を開設する際に一緒に開設する場合

まずは証券口座を開設しましょう!

口座開設手続きを進めていくと、以下のような設問があります。

ここで『つみたてNISAに申し込む』にチェックを付けるだけ!

駆け出しフリーランスちゃんなんだ、めちゃくちゃ簡単だね!

既に持っている証券口座で開設する場合

SBI証券で例を出します。

マイページにログイン→NISA/つみたてNISAのタブを開く→一般NISA/つみたてNISAを申し込む

これでつみたてNISA口座を開設することができます。

③つみたて設定をする

SBI証券だと、スマホアプリで簡単に始めることが可能です。

以下の4ステップで行います。

①「かんたん積立アプリ」をダウンロードする

②投資したい銘柄をつみたてNISAポートフォリオに追加

③つみたてNISAポートフォリオで積立設定を行う

④目論見書を確認後、設定内容を確認し完了

画像付きで詳しく解説している記事も用意しているので、わからない方はこれを見ながらやってみてください。

10分あればできちゃいますよ!

新しいNISAについて

この記事で解説した現行のつみたてNISAは、2023年で終了となり、新しいNISA制度へと移行します。

新しいNISA制度については以下の記事で詳しく解説しているので、こちらも合わせて読んでみてください。

現行のつみたてNISAは今からでもしたほうがいい?

駆け出しフリーランスちゃん今からつみたてNISAを始めても遅いかな…

えれなそんなことはないよ!

むしろ、この記事で解説したように投資はできるだけ早く始めるのが一番オトク!

今から始めれば、40万円は非課税で運用できます。

それに、新NISA制度へ移ったあとも、現行のつみたてNISA枠で投資した分は変わらず20年間非課税で運用できます。

「今から始めても遅い」なんて思わずに、さっそく今日から始めてみましょう!

最後に

えれな今回の記事では、投資初心者向けにつみたてNISAの基本から始め方、投資方法の重要性を詳しく解説しました!

つみたてNISAは、国が国民に長期に渡る資産形成をしてほしくて作った、毎月一定額を投資してその利益が非課税になる制度です。

つみたてNISAを活用すれば長期的に資産が増やせる可能性が高まり、老後の不安を解消できるかもしれません。

怖い人は少額からでも大丈夫。

小さな始まりだとしても、それが長期的な資産形成の大きな一歩となります。

投資で一番損なのは、今日始めないこと!

賢くお金を増やしちゃいましょう!

この記事が、つみたてNISAへの第一歩を踏み出すキッカケになると嬉しいです!

「つみたてNISA、始めてみたい!」と思ったら、まずは証券口座の開設から行いましょう!

今だけお得に口座開設

スマホで簡単!10分で完了

コメント